那些股票可以融资 社会服务行业周报:复盘历史三次牛市:社服板块基本跑赢大盘,回调过程中具备抗跌韧性

发布日期:2024-11-05 21:31 点击次数:138

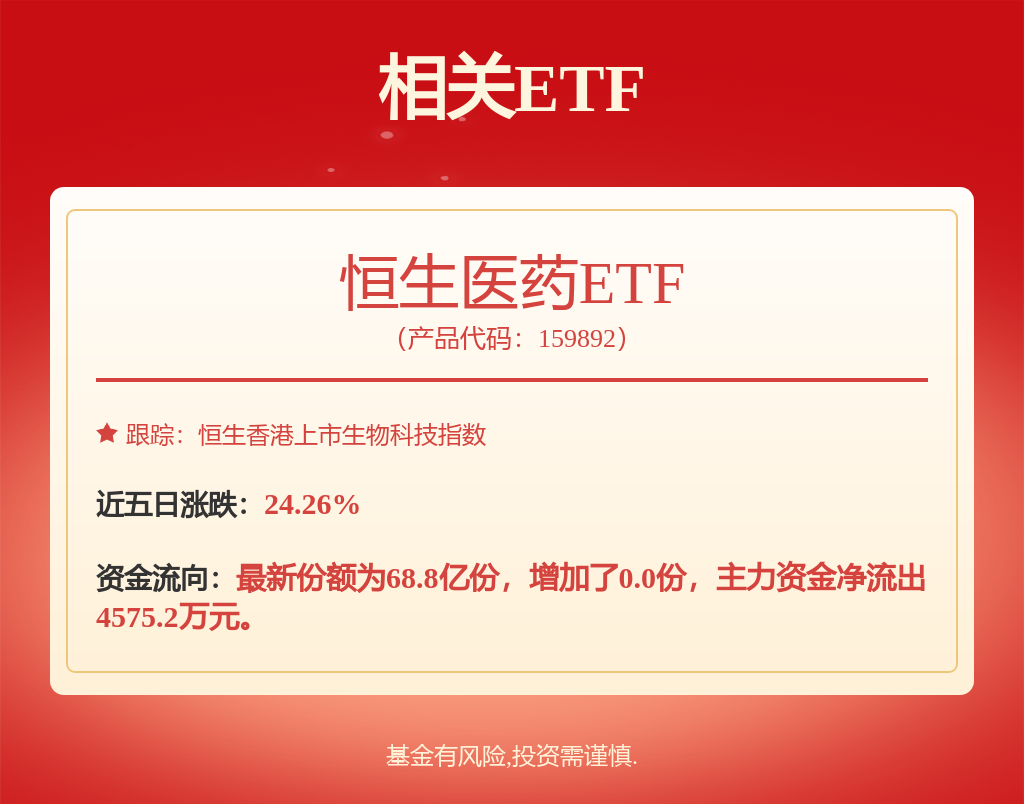

(以下内容从开源证券《社会服务行业周报:复盘历史三次牛市:社服板块基本跑赢大盘,回调过程中具备抗跌韧性》研报附件原文摘录)复盘历史三次牛市:社服板块跑赢大盘,回调过程中具备抗跌韧性(1)2008年10月-2009年8月:中证1000表现好于沪深300,小盘股在本轮牛市中表现更好,有色金属、煤炭、建筑等强周期性、政策强支持板块表现佳。消费板块具备较好的业绩兑现能力,估值和基本面共振驱动股价上涨。社服板块在消费板块中排名第1,后续回调期整体消费板块回调较少。(2)2014年6月-2015年6月:中证1000表现好于沪深300和上证指数,A股一带一路、互联网题材概念股板块涨幅居前,各板块业绩分化严重,股价先于基本面兑现节奏,小盘股表现佳。后续回调期社服板块具备抗跌性。同期港股消费者服务板块由于博彩行业受政策影响跌幅较大,整体板块行情不佳。(3)2019年1月-2021年2月:沪深300和上证指数涨幅超过中证1000,大盘股、白马股表现更佳。消费板块表现优异,食饮、社服涨幅位居前二,表现较好的板块基本面也向好,估值和基本面双驱动股价上涨,同期港股高端制造表现亮眼。(4)本轮行情:超跌反弹是主线,社服板块在本轮行情中涨幅位居前列,餐饮酒店超跌反弹力度大,美护以龙头白马估值修复为主。出行/旅游:2024Q3国内出游人次增长强劲,人均消费接近2019年峰值水平旅游:文旅部数据显示,2024年前三季度预计国内旅游人次42.9亿、旅游收入4.32万亿元,同比分别增长16.8%和17.1%,接近2019年峰值水平。其中,2024Q3国内旅游人次/收入/人均消费分别同比+21.3%/+14.4%/-5.3%,恢复至2019年103%/99%/96.3%,环比Q2恢复程度增长显著提速,高基数下长线休闲旅游增长动能依旧强劲。访港:本周(9.28-10.4,含国庆假期)内地访客总入境人次达1116315人,环比+114.2%;全球访客总入境人次(除内地外)172057人,环比-1.9%。本地生活/餐饮:服务消费高景气,美团到店、到餐消费同比增长41.2%、33.4%本地生活:美团数据显示,“十一”假期,全国生活服务到店消费规模同比增长41.2%,游客日均消费规模较上年假期同比增长69.6%。新形态休闲娱乐消费成为到店消费增长的主要驱动。假期期间,洗浴中心搜索量同比增长230%,足疗按摩相关的消费评论和笔记相比去年同期增长88.5%。餐饮:美团数据显示,“十一”假期前5天,餐饮堂食消费日均值相比2023年国庆假期增长33.4%,但因餐饮门店供给数量大幅增加,客流减少导致品牌端表现相对疲软。本周A股社服板块跑赢大盘,港股消费者服务板块跑赢大盘本周(9.30-10.4)港股消费者服务指数+23.5%,跑赢恒生指数13.3pct,在30个一级行业中排名第2,餐饮、教育类领涨。推荐标的:(1)旅游:长白山;(2)教育:好未来、科德教育;(3)餐饮/会展:银都股份、米奥会展;(4)美护:科思股份、水羊股份、康冠科技、倍加洁。受益标的:(1)旅游:九华旅游、三特索道、丽江股份、同程旅行、携程集团-S;(2)教育:新东方、学大教育、凯文教育、中教控股、中国科培、中汇集团、天立国际控股;(3)美护:巨子生物、爱美客;(4)运动:Keep;(5)IP:华立科技、泡泡玛特;(6)新兴消费:赤子城科技;(7)即时零售:美团-W、顺丰同城。风险提示:项目落地不及预期,出行不及预期,行业竞争加剧等。

上周五(8月2日)由于糟糕的非农数据直接点燃了市场对美联储9月降息50个基点的预期,美元指数日内大挫1%那些股票可以融资,创四个月以来新低,最终收跌1.06%,报103.22;日元涨2%升破147、人民币飙涨超千点;美债收益率同样大跌,基准的10年期美债收益率跌破3.8%,收报3.793%,两年期美债收益率失守4%关口,收报3.890%。